ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

სათამაშო ბიზნესის ეკონომიკაზე ზეგავლენის ზოგიერთი ასპექტი საქართველოში

Doi: 10.36172/EKONOMISTI.2022.XVIII.03.Besik.Bolkvadze

ანოტაცია. საბაზრო ეკონომიკაზე გარდამავალ პერიოდში არსებულ სოციალურ-ეკონომიკურ პრობლემებს შორის ერთ-ერთ სპეციფიკურ საკითხს აზარტული თამაშების რეგულირებისა და საზოგადოებაზე მისი ზეგავლენის შეფასება წარმოადგენს. შესაბამისად, აღნიშნულ კონტექსტში წარმოიქმნება თავისებური „სამკუთხედი“ – «ბიზნესი-საზოგადოება-სახელმწიფო», რომელშიც თითოეულ მათგანს აქვს თავისი ინტერესები, სარგებელი და დანაკარგი. ასევე, არაერთგვაროვანია სხვადასხვა დაინტერესებული მხარის დამოკიდებულება აზარტული თამაშების მიმართ. წინამდებარე კვლევის მიზანს სათამაშო ბიზნესის ქვეყნის ეკონომიკაზე ზეგავლენის ანალიზი და განზოგადებული შეფასება წარმოადგენს.

საკვანძო სიტყვები: აზარტული თამაშები, სათამაშო ბიზნესი, სათამაშო ინდუსტრია.

ზოგადი მიმოხილვა

სათამაშო ბიზნესის, როგორც ქვეყნის ბიზნეს სექტორის ერთ-ერთი სპეციფიკური სეგმენტის, შეფასება და ანალიზი შესაძლებელია განხორციელდეს რაოდენობრივი მახასიათებლებით, რომლებმაც უნდა მოიცვას ყველა ის პოტენციური მაჩვენებელი, რომელთა გაანგარიშება ხდება სახელმწიფო მმართველობის სხვადასხვა დონეზე გამოყენებული გაზომვადი ინდიკატორებით. სათამაშო ბიზნესის და, შესაბამისად, სათამაშო ინდუსტრიის ანალიტიკური შეფასებისათვის სასურველია მოვახდინოთ ტექნიკურ, ფისკალურ თუ სტატისტიკურ მაჩვენებელთა კომპლექსური შეფასება, როგორც ტრენდის ჩვენების, ასევე სტრუქტურული ანალიზისა და კორელაციური კავშირების დადგენის მიზნით.

მნიშვნელოვნია სათამაშო ბიზნესის ისეთი ტექნიკური მახასიათებლების სრულყოფილი ფლობა, ანალიზი და მონიტორინგი, როგორებიცაა სათამაშო ბიზნესის სუბიექტების, გაცემული ნებართვების, სათამაშო მაგიდების (სამორინის და აზარტული კლუბის მაგიდა) და აპარატების, აგრეთვე, მოთამაშე ვიზიტორების რაოდენობა, რაც მნიშვნელოვანია როგორც წმინდა ფისკალური ადმინისტრირების, ისე ანალიტიკური კუთხით. აღნიშნული თვალსაზრისით, ნიშანდობლივია შესაბამის სახელმწიფო დაწესებულებებსა და ბიზნეს სუბიექტებს შორის მჭიდრო კოორდინაცია, განსაკუთრებით რეზიდენტ და არარეზიდენტ ვიზიტორთა აღრიცხვის მხრივ, რაც მნიშვნელოვანი ინდიკატორია ენდოგენური და ეგზოგენური სოციალური ზეგავლენების შესაფასებლად.

საქართველოს ფინანსთა სამინისტოს შემოსავლების სამსახურის სათამაშო ბიზნესის ნებართვების რეესტრის მიხედვით, 2021 წლის 1 მაისის მდგომარეობით, ქვეყნის მასშტაბით სულ გაიცა 139 სათამაშო ბიზნესის სხვადასხვა სახის ნებართვა, 25 თვითმმართველი ერთეულის შესაბამის მუნიციპალიტეტებში, რომლებიც სახეობრივად შემდეგნაირად ნაწილდება: სათამაშო აპარატების სალონის მოწყობის ნებართვა – 64, ტოტალიზატორის მოწყობის ნებართვა – 23, სამორინის მოწყობის ნებართვა – 19, წამახალისებელი გათამაშების მოწყობის ნებართვა – 11, აზარტული ან/და მომგებიანი თამაშების მიწოდების ნებართვა – 11, ბინგოს მოწყობის ნებართვა – 7, ლოტოს მოწყობის ნებართვა – 4. თუ გავითვალისწინებთ სათამაშო ბიზნესის საერთაშორისო პრაქტიკაში მიღებულ დაყოფას „მაგარ“ და „რბილ“ აზარტულ თამაშებად, გაცემული ნებართვების დაახლოებით 2/3 მოდის სწორედ „მაგარ“ აზარტულ თამაშებზე. რაც შეეხება გაცემული ნებართვების ტერიტორიული ერთეულების/რეგიონების მიხედვით განაწილებას, ყველაზე მაღალაქტიური ტერიტორიული ერთეულებია: თბილისი – 49 ნებართვა, აჭარა – 40 ნებართვა, ქვემო ქართლი – 15 ნებართვა და იმერეთი – 10 ნებართვა; შედარებით ნაკლებად აქტიურ ტერიტორიულ ერთეულებს კი შეიძლება მივაკუთვნოთ: სამცხე-ჯავახეთი – 8 ნებართვა, კახეთი – 6 ნებართვა, მცხეთა-მთიანეთი – 5 ნებართვა, სამეგრელო – 3 ნებართვა, შიდა ქართლი – 2 ნებართვა, გურია – 1 ნებართვა. აღსანიშნავია, რომ ქვეყანაში სათამაშო ბიზნესის ტერიტორიულ განვითარებასა და სათამაშო ინდუსტრიის დატვირთვაზე გავლენას შეიძლება ახდენდეს ფაქტორთა კომპლექსი, რომელთაგანაც შეიძლება გამოვყოთ: ტერიტორიული ნიშნის მქონე სანებართვო შეღავათების არსებობა, სათამაშო ბიზნეს სუბიექტის მდებარეობა (მ.შ. საზღვრისპირა); ეკონომიკური აქტივობის დონე, ტურისტული პოტენციალის ათვისების მდგომარეობა, ლოგისტიკური ინფრასტრუქტურის გამართულობა, ურბანიზაციის დონე, მოსახლეობის რიცხოვნობა და სხვა.

აზარტული თამაშების ტექნიკური მახასიათებლების მნიშვნელოვან მაჩვენებლად ითვლება ასევე სათამაშო ერთეულების რაოდენობრივი მდგენელი, რაც მნიშვნელოვანია, როგორც ზოგადად სათამაშო ბიზნესის მასშტაბისა და „განფენილობის“, ისე საგადასახადო ბაზის ფორმირების თვალსაზრისით. მაგალითად, 2019 წლის IV კვარტალის მდგომარეობით, ქვეყანაში სულ ფიქსირდებოდა 6 046 სათამაშო ერთეული, მათ შორის: 5 701 სათამაშო აპარატი, 311 სამორინის მაგიდა, 34 აზარტული კლუბის მაგიდა. სათამაშო ბიზნესის შეფასების საერთაშორისო პრაქტიკაში მიღებულია, რომ სათამაშო აპარატების ოდენობა დათვლილ იქნეს ათას მცხოვრებზე გაანგარიშებით [4; 6, p. 285]. ამ ლოგიკით ჩვენ მიერ გაანგარიშებული შესაბამისი მაჩვენებელი საქართველოში შეადგენს დაახლოებით 1.5-ს, რაც ახლოს დგას ისეთი ქვეყნების ანალოგიურ ინდიკატორთან, როგორებიცაა ესტონეთი, სლოვენია, ბელგია და სხვა.

ცხრილი 1.

აზარტულ თამაშებში გამოყენებული სათამაშო ერთეულების რაოდენობა

|

კვარ ტალი |

2017 წელი |

2018 წელი |

2019 წელი |

||||||

|

სათამაშო აპარატები |

სამორინის მაგიდა |

კლუბის მაგიდა |

სათამაშო აპარატები |

სამორინის მაგიდა |

კლუბის მაგიდა |

სათამაშო აპარატები |

სამორინის მაგიდა |

კლუბის მაგიდა |

|

|

I |

5280 |

238 |

12 |

5121 |

241 |

11 |

5589 |

295 |

22 |

|

II |

5042 |

225 |

12 |

6484 |

327 |

25 |

5530 |

283 |

21 |

|

III |

4997 |

264 |

15 |

6123 |

331 |

35 |

5299 |

318 |

35 |

|

IV |

5590 |

226 |

15 |

5964 |

317 |

29 |

5701 |

311 |

34 |

წყარო: საქართველოს ფინანსთა სამინისტრო. შემოსავლების სამსახური.

სათამაშო ბიზნესის ფისკალური მაჩვენებლების ანალიზი

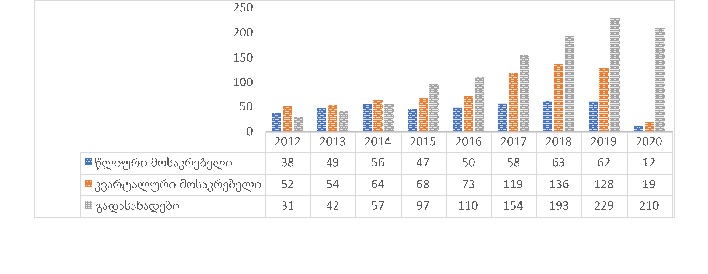

რაც შეეხება სათამაშო ბიზნესის ფისკალური კონტრიბუციის თავისებურებებს, ის შეიძლება განხილულ იქნეს როგორც მთლიანობაში, ისე სხვადასხვა დონის ბიუჯეტის მიმართ. სათამაშო ბიზნესის მიერ ბიუჯეტებში განხორციელებული შენატანები პირობითად შეიძლება დავყოთ სამ ჯგუფად: 1. სათამაშო ბიზნესის მოწყობის სანებართვო მოსაკრებლები (წლიური მოსაკრებლები); 2. საკუთრივ სათამაშო ბიზნესის ფუნქციონირების მოსაკრებლები (კვარტალური მოსაკრებლები); 3. სხვადასხვა გადასახადი, რომლებიც გადაიხდება სტანდარტულად, სხვა გადასახადის გადამხდელი სუბიექტების მსგავსად. ანალიტიკური თვალსაზრისით, სათამაშო ბიზნეს ოპერატორების მიერ გადახდილი საბიუჯეტო თანხები მნიშვნელოვანია დავაჯგუფოთ აგრეთვე სამი მიმართულებით: 1. ფისკალური შენატანები თვითმმართველი ერთეულების ბიუჯეტების მიმართ; 2. ფისკალური გადახდები აჭარის ავტონომიური რესპუბლიკის (რესპუბლიკური) ბიუჯეტის მიმართ; 3. საერთო-კონსოლიდირებული ფისკალური კონტრიბუცია ქვეყნის ნაერთი ბიუჯეტის მიმართ. გარდა აღნიშნულისა, ასევე, გარკვეულ სადიაგნოსტიკო მნიშვნელობას ატარებს სათამაშო დაწესებულებების მიერ გადახდილი გადასახადები და მოსაკრებლები ნებართვების (აზარტული თამაშების) სახეობების მიხედვით. არანაკლებ მნიშვნელოვანია აგრეთვე ანალიზის წარმოება რეზიდენტობის პრინციპის მიხედვით, – უფრო ზუსტად თუ ვიტყვით, ქვეყნის მოქალაქეებისა და უცხოელი ვიზიტორების აზარტულ თამაშებში მონაწილეობის აქტივობის მიხედვით.

საბიუჯეტო შენატანების სახეობრივ ჭრილში განხილვისას აღსანიშნავია, რომ სათამაშო ბიზნესის მიერ გადახდილ გადასახადებზე მოდის საერთო შენატანების საშუალოდ 1/3, ხოლო უპირატესი წილი მოიცავს მოსაკრებლების სახით განხორციელებულ შენატანებს, რაც ნაწილობრივ შეიძლება აიხსნას დაბეგვრისაგან იმ გათავისუფლებებით, რომლებიც დაწესებულია სათამაშო ბიზნესის ცალკეულ საქმიანობებსა თუ ოპერაციებზე. სათამაშო ინდუსტრიის მიერ ქვეყნის სხვადასხვა დონის ბიუჯეტში გადახდილი გადასახადების „კომპოზიცია“ კი შემდეგნაირად წარმოგვიდგება (2019 წ.): მოგების გადასახადი – 51.2%, საშემოსავლო გადასახადი – 37.1%, დამატებული ღირებულების გადასახადი (დღგ) – 8.9%, ქონების გადასახადი – 0.7%, სხვა გადასახადები – 2.1% (წყარო: შემოსავლების სამსახურიდან გამოთხოვილი მონაცემები). რაც შეეხება სათამაშო ბიზნესის სახეობრივი კონტრიბუციის ანალიზს, შევნიშნოთ, რომ გადახდილი სათამაშო ბიზნესის მოსაკრებლების მიხედვით, მხოლოდ სამორინის მაგიდებიდან და სათამაშო აპარატებიდან საბიუჯეტო სისტემის „ქვედა“ დონის ბიუჯეტებში აკუმულირდება სათამაშო ბიზნესის მოსაკრებლების მთლიანი ოდენობის 85-90%. ამასთან, 2014 წლიდან 2019 წლამდე პერიოდში დაახლოებით 300%-ით არის გაზრდილი სისტემურ-ელექტრონული ფორმის თამაშობებიდან, ხოლო 170%-ით – აზარტული კლუბის მაგიდებიდან გადახდილი მოსაკრებლები (იხ. ცხრილი 3). მთლიანობაში, აღნიშნული ანალიზი ხაზს უსვამს იმას, რომ ე.წ. „მძიმე“ აზარტის თამაშები – სამორინე თამაშები, სათამაშო აპარატები, ონლაინ თამაშები და კლუბური თამაშები, რომლებიც მთელს მსოფლიოში მიიჩნევა ყველაზე მაღალი დონის „მიდრეკილებად“ თამაშებად, მნიშვნელოვნად პრევალირებს ე.წ. „რბილ“ აზარტულ თამაშებს, რაც ირიბად მიუთითებს აზარტული თამაშებით გამოწვეული სოციალური დანაკარგების წარმოქმნის მაღალ ალბათობაზე. აღნიშნულ კონტექსტში, ასევე, ანალიტიკურად ყურადსაღებია ის გარემოება, თუ როგორი პროპორციით არის წარმოდგენილი ასეთი ტიპის თამაშებში ადგილობრივი და უცხოური სათამაშო „ნაკადები“. ამ თვალსაზრისით, მაგალითად, სამორინეებით ერთ-ერთ ყველაზე დატვირთულ რეგიონში – აჭარის ავტონომიურ რესპუბლიკაში ასეთი ტიპის სათამაშო დაწესებულებებში უცხოელ ვიზიტორებზე მოდის მოთამაშეების მთლიანი ოდენობის დაახლოებით 80% [18], რაც ხაზს უსვამს გარე ნაკადების უპირატეს მობილობას.

რაც შეეხება საკუთრივ სათამაშო ბიზნესიდან ფინანსური ნაკადების სხვადასხვა დონის ბიუჯეტში მიმართვას, კონსტატაცია გავუკეთოთ იმ ფაქტს, რომ სათამაშო ბიზნეს ოპერატორების მიერ ადგილობრივი თვითმმართველი ერთეულების ბიუჯეტებში ძირითადად გადაიხდება სათამაშო ბიზნესის (ყოველკვარტალური) მოსაკრებლები და, ასევე, ქონების გადასახადი, როგორც ადგილობრივი გადასახადი. ავტონომიური რესპუბლიკის (რესპუბლიკურ) ბიუჯეტში აკუმულირდება რეგიონში მოქმედი სათამაშო დაწესებულებების მიერ გადახდილი საშემოსავლო გადასახადი, როგორც საბიუჯეტო გადანაწილებითი ნორმატივებით შესაბამისი დონის ბიუჯეტზე „მიმაგრებული“ გადასახადი, ხოლო სახელმწიფო ბიუჯეტში მობილიზდება სათამაშო ბიზნესის მიერ გადახდილი საერთო-სახელმწიფო გადასახადები და სანებართვო (ყოველწლიური) მოსაკრებლები. ამასთან, საერთო კონტრიბუციული „სურათის“ დანახვისათვის მნიშვნელოვანია გაანგარიშებულ იქნეს ყველა საბიუჯეტო დონეზე ჯამურად გენერირებული ყველა ტიპის შენატანების ოდენობა ქვეყნის ნაერთი ბიუჯეტის მიმართ, რაც მოგვცემს კონსოლიდირებული ფისკალური ანალიზის შედეგების განზოგადების საშუალებას.

დიაგრამა 1

სათამაშო ბიზნესის მიერ გადახდილი გადასახადები და მოსაკრებლები სხვადასხვა დონის ბიუჯეტში, მლნ ლარი

წყარო: საქართველოს ფინანსთა სამინისტრო. შემოსავლების სამსახური.

წყარო: საქართველოს ფინანსთა სამინისტრო. შემოსავლების სამსახური.

უფრო კონკრეტულად, 2019 წლის მონაცემების მიხედვით, სათამაშო ბიზნესის მოსაკრებელი მიიმართებოდა სულ 24 თვითმმართველი ერთეულის და ქვეყნის დედაქალაქის ბიუჯეტში, რამაც ჯამურად შეადგინა 128.4 მლნ ლარი (იხ. დიაგრამა 1). აღნიშნული მოსაკრებლის ფისკალური კონტრიბუციის (მოსაკრებლის შესაბამისი მუნიციპალიტეტის შემოსულობებთან ფარდობის ანუ ხვედრითი წონის) თვალსაზრისით, თვითმმართველ ერთეულებს შეიძლება პირობითად გავუკეთოთ რანჟირება სამ ნაწილად: აქტიური (>5%), ნეიტრალური (1–5%) და პასიური (<1%) მუნიციპალური ერთეულები (იხ. ცხრილი 2). „აქტიურ“ სათამაშო სეგმენტს მიეკუთვნება: ყაზბეგი (22.8%), ბათუმი (18,0%), ხელვაჩაური (13.5%), ჭიათურა (6.96%), თბილისი (6,38%), მარნეული (6.32%), ახალქალაქი (5.52%) და სამტრედია (5.32%). შედარებით საშუალო (ნეიტრალური) ფისკალური მაჩვენებლები დამახასიათებელია შემდეგი მუნიციპალიტეტებისათვის: ბორჯომი (4.65%), წყალტუბო (4.25%), თელავი (4.10%), საჩხერე (3.32%), ქუთაისი (2.56%) და რუსთავი (2.31%). ზემოთ ხსენებული მუნიციპალიტეტების შემოსულობებში სათამაშო ბიზნესის მოსაკრებლების შედარებით მაღალი და საშუალო დონის მაჩვენებელები შეიძლება აიხსნას, ცალკეული შემთხვევებიდან გამომდინარე, ამ მუნიციპალიტეტებში არსებული შედარებით მაღალი ტურისტული პოტენციალით, საზღვრისპირა მდებარეობით და სათამაშო ბიზნესთან დაკავშირებული შეღავათების გამო ასეთ ტერიტორიულ ერთეულებში ონლაინ თამაშების „გადატანით“ (აქ ვგულისხმობთ ამ მუნიციპალიტეტებში რეალურ ობიექტებზე, დაბეგვრისაგან კანონისმიერი გზით თავის არიდების მიზნით, ონლაინ თამაშების „მიბმას“[1], რაც ათავისუფლებს ასეთ ბიზნეს სუბიექტებს მთლიანად ან ნაწილობრივ შესაბამისი სანებართვო მოსაკრებლების გადახდისაგან, სათამაშო ბიზნესის მოსაკრებლების გადახდისაგან განსხვავებით). რაც შეეხება დაბალი სათამაშო აქტივობის თვითმმართველ ერთეულებს, მათ მიეკუთვნება: ქობულეთი (0.23%), ოზურგეთი (0.29%), გორი (0.49%), ფოთი (0.50%), ახალციხე (0.51%), გურჯაანი (0.56%), ზუგდიდი (0.80%), ლაგოდეხი (0.83%), სიღნაღი (0.84%) და ნინოწმინდა (0.94%),რომელთა უმეტესობისათვის დაწესებული რიგი სანებართვო შეღავათების მიუხედავად, დაბალია მათი სათამაშო „მარგი ქმედების კოეფიციენტი“

ცხრილი 2

სათამაშო ბიზნესის მოსაკრებლის ხვედრითი წონები მუნიციპალიტეტების საბიუჯეტო შემოსულობებში, ათასი ლარი

წყარო: მუნიციპალიტეტების ბიუჯეტების შესრულების ანგარიშები (2019 წლის ფაქტი). matsne.gov.ge.

|

მუნიციპალიტეტი |

შემოსულობები |

სათამაშო ბიზნესის მოსაკრებელი |

ხვედრითი წონა |

მუნიციპალიტეტი |

შემოსულობები |

სათამაშო ბიზნესის მოსაკრებელი |

ხვედრითი წონა |

|

თბილისი |

1 160 126.2 |

74 044.9 |

6.38 % |

ყაზბეგი |

13 889.9 |

3 164.7 |

22.8 % |

|

ბათუმი |

177 243.5 |

31 967.1 |

18.0 % |

თელავი |

34 360.2 |

1 412.1 |

4.10 % |

|

ქობულეთი |

37 546.5 |

86.0 |

0.23 % |

სიღნაღი |

14 614.8 |

122.0 |

0.84 % |

|

ხელვაჩაური |

20 786.0 |

2 808.9 |

13.5 % |

გურჯაანი |

26 031.4 |

146.0 |

0.56 % |

|

ქუთაისი |

70 253.7 |

1 801.0 |

2.56 % |

ლაგოდეხი |

21 763.5 |

180.8 |

0.83 % |

|

წყალტუბო |

23 509.0 |

1 000.0 |

4.25 % |

რუსთავი |

59 035.1 |

1 366.4 |

2.31 % |

|

სამტრედია |

19 541.5 |

1 040.0 |

5.32 % |

მარნეული |

37 562.6 |

2 374.7 |

6.32 % |

|

ჭიათურა |

29 099.5 |

2 024.0 |

6.96 % |

ახალციხე |

25 129.2 |

128.0 |

0.51 % |

|

საჩხერე |

30 266.7 |

1 005.5 |

3.32 % |

ბორჯომი |

28 976.7 |

1 347.8 |

4.65 % |

|

ზუგდიდი |

70 823.8 |

565.0 |

0.80 % |

ნინოწმინდა |

12 095.4 |

114.0 |

0.94 % |

|

ფოთი |

24 141.5 |

120.3 |

0.50 % |

ახალქალაქი |

17 186.0 |

948.6 |

5.52 % |

|

გორი |

60 245.9 |

295.2 |

0.49 % |

ოზურგეთი |

41 843.4 |

120.0 |

0.29 % |

გაანგარიშებები წარმოებულია ჩვენ მიერ შესაბამის ანგარიშებზე დაყრდნობით.

გარდა თვითმმართველი ერთეულებისა, სათამაშო ბიზნეს ოპერატორები აგენერირებენ აგრეთვე აჭარის ავტონომიური რესპუბლიკის (რესპუბლიკურ) ბიუჯეტს, გადახდილი საშემოსავლო გადასახადის ნაწილში. კერძოდ, აჭარის რეგიონი, სათამაშო ინდუსტრიის „განფენილობის“ თვალსაზრისით, წარმოადგენს ქვეყნის ერთ-ერთ ყველაზე აქტიურ რეგიონს, რომელზეც მოდის სათამაშო ბიზნესთან დაკავშირებული ყველა სახეობის გაცემული ნებართვის დაახლოებით 1/3, ხოლო ფისკალურად შედარებით „წონადი“ სათამაშო დაწესებულებების – მოქმედი სამორინეების დაახლოებით ნახევარი სწორედ აჭარის რეგიონში ფუნქციონირებს, რომელთა მიერ რესპუბლიკურ ბიუჯეტში გადახდილი თანხები შეადგენს საბიუჯეტო შემოსულობების საშუალოდ 3%-ს [18]. ამ კონტექსტში მართებული იქნება, თუკი აღვნიშნავთ, რომ, ცალკეულ შემთხვევებში, სამორინეები გამოდის მაღალი კლასის სასტუმროების დატვირთვის „დამხმარე სეგმენტად“, იმის გამო, რომ უზრუნველყოფს, ძირითადად, თავიანთი მუდმივი კლიენტების უსასყიდლოდ განთავსებას სასტუმროებში (ვგულისხმობთ მაღალი კლასის სასტუმროებს სამორინე კომპონენტით), რაც გამოიყენება შესაბამისი ობიექტებისათვის სეზონურობის პრობლემის დაძლევის ერთ-ერთ ინსტრუმენტად.

შევნიშნოთ, რომ სათამაშო ბიზნესის საერთო-სახელმწიფო პოლიტიკის „გადასახედიდან“ უფრო მეტად მნიშვნელოვნია (როგორც ამას სათამაშო ბიზნესის მსოფლიო გამოცდილება გვაჩვენებს), განისაზღვროს სათამაშო ბიზნეს სუბიექტების მხრიდან განხორციელებული ყველა ტიპის გადასახდელის (გადასახადების, მოსაკრებლების და ჯარიმების) ხვედრითი წონა ქვეყნის კონსოლიდირებულ ფისკალურ ნაკადებთან – საერთო საბიუჯეტო შემოსულობებთან მიმართებით. აქვე შევნიშნოთ, რომ განვითარების თანამედროვე ეტაპზე გლობალურად სათამაშო ბიზნესის წილი შეადგენს სახელმწიფოთა ბიუჯეტების შემოსულობების საშუალოდ 1-2%-ს [2, p, 2]. რაც შეეხება საქართველოს, უკანასკნელი წლების მიხედვით სათამაშო ბიზნესის მიერ სხვადასხვა დონის ბიუჯეტში გადახდილი გადასახადებისა და მოსაკრებლების ჯამურად გაანგარიშებული მაჩვენებელი ქვეყნის ნაერთი ბიუჯეტის შემოსულობების მიმართ ვარირებს 1.5%-2.5%-ის ფარგლებში და შეადგინა: 2014 წ. – 1.81%, 2015 წ. – 1.66%, 2016 წ. – 1.73%, 2017 წ. – 2.21%, 2018 წ. – 2.41%, 2019 წ. – 2.42% (იხ. დიაგრამა 1, ცხრილი 3).

ცხრილი 3

სათამაშო ბიზნესთან დაკავშირებული მოსაკრებლების სტრუქტურა და ხვედრითი წონა საქართველოს ნაერთი ბიუჯეტის შემოსულობებშ, ათასი ლარი

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

სათამაშო ბიზნესის მოწყობის ნებართვაზე მოსაკრებელი (სახელმწიფო ბიუჯეტი) |

56 408.5 |

47 035.5 |

50 275.5 |

58 001.0 |

63 203.7 |

62 624.3 |

|

სათამაშო ბიზნესის მოსაკრებელი (თვითმმართველი ერთეულების ბიუჯეტები) მ.შ.: |

64 914.4 |

68 970.3 |

73 341.3 |

119 585.4 |

136 507.5 |

128 401.2 |

|

–სათამაშო აპარატებიდან |

41 188.0 |

42 596.6 |

47 773.0 |

68 364.6 |

75 032.1 |

69 455.6 |

|

–წამახალისებელი გათამაშებიდან |

1 654.7 |

2 330.4 |

2 086.8 |

2 313.0 |

5 080.2 |

5 704.9 |

|

–სისტემურ-ელექტრონული ფორმის თამაშობიდან |

3 107.9 |

2 725.2 |

2 480.7 |

17 149.1 |

13 239.1 |

12 411.4 |

|

–ნებართვით ორგანიზებული ობიექტის გარეთ განთავსებული, სისტემურ-ელექტრონული ფორმით მოწყობილი აზარტული ან/და მომგებიანი თამაშობის სალარო |

166.7 |

205.2 |

186.1 |

600.8 |

433.0 |

106.0 |

|

–კლუბის მაგიდიდან |

458.4 |

420.0 |

267.6 |

537.0 |

1 260.7 |

1 239.2 |

|

–სამორინეს მაგიდიდან |

18 222.4 |

20 539.9 |

20 369.8 |

29 459.5 |

41 312.3 |

39 246.6 |

|

–სხვა არაკლასიფიცირებული სათამაშო ბიზნესის მოსაკრებელი |

116.3 |

153.0 |

177.4 |

1 161.4 |

149.9 |

237.5 |

|

სათამაშო ბიზნესის ჯამური მოსაკრებლების ოდენობა |

121 322.9 |

116 005.8 |

123 616.8 |

177 586.4 |

199 711.2 |

191 025.5 |

|

ნაერთი ბიუჯეტის შემოსულობები |

9 755 379.1 |

12 767 398.7 |

13 420 925.5 |

14 922 025.9 |

16 220 717.0 |

17 364 948.5 |

|

სათამაშო ბიზნესის ჯამური მოსაკრებლების ხვედრითი წონა ნაერთი ბიუჯეტის შემოსულობებში |

1.24% |

0.91% |

0.92% |

1.19% |

1.23%

|

1.10% |

წყარო: საქართველოს ფინანსთა სამინისტროს სახელმწიფო ხაზინა.

გაანგარიშებები წარმოებულია ჩვენ მიერ შესაბამის წყაროზე დაყრდნობით.

სათამაშო ბიზნესის სტატისტიკური მაჩვენებლების ანალიზი

ფისკალურ მაჩვენებლებთან ერთად, სათამაშო ბიზნესთან მიმართებით, შეიძლება ასევე გამოყენებულ იქნეს სტატისტიკური მაჩვენებლები, სხვადასხვა პერიოდულობით, იმაზე დამოკიდებულებით, თუ რომელი ინდიკატორია მნიშვნელოვანი ანალიტიკური მიზნებისათვის. როგორც ცნობილია, ეკონომიკის ნებისმიერი სექტორის როლი და მნიშვნელობა ქვეყნის ეკონომიკაში, ზოგადი მიდგომით, შეიძლება შევაფასოთ აღნიშნული სექტორის მიერ განერირებული ღირებულებითი მაჩვენებლების ხვედრითი წონით, ერთი მხრივ, ბიზნეს სექტორის, ხოლო, მეორე მხრივ, მაკროეკონომიკური მდგენელების მიმართ. მოცემული მიდგომის გამოყენება, სათამაშო ბიზნესთან მიმართებით, 2016 წლამდე არ იძლეოდა სტატისტიკური თვალსაჩინოების საშუალებას, იქიდან გამომდინარე, რომ წმინდა სტატისტიკური მიდგომით, კერძოდ, ეკონომიკური საქმიანობის სახეების ეროვნული კლასიფიკატორის მიხედვით, სათამაშო ბიზნესი არ ითვლებოდა ეკონომიკის ცალკე ქვესექტორად (იგი შედიოდა „სხვა კომუნალური, სოციალური და პერსონალური მომსახურების გაწევის“ ქვესექციაში), რაც განსხვავებით სხვა სექტორებისაგან, ართულებდა ბიზნესის აღნიშნული სეგმენტის რაოდენობრივი წვლილის პირდაპირ გაზომვას. კლასიფიკაციის ახალი ვერსიით, რომელიც დაუახლოვდა ევროსტატის მეთოდოლოგიურ მიდგომებს [3], სათამაშო ბიზნესი გამოიყო ცალკე კლასიფიკატორულ ერთეულად (სექცია R – ხელოვნება, გართობა და დასვენება, განყოფილება 92 – აზარტული თამაშების საქმიანობები), რაც უფრო მკაფიოს ხდის სათამაშო ბიზნესის რეპრეზენტატულობას. ამდენად, მნიშვნელოვანია სათამაშო ბიზნესის სახელმწიფო პოლიტიკის გამტარებლები სისტემურად აანალიზებდნენ სათამაშო ბიზნესის ისეთ მთავარ მაჩვენებლებს, როგორებიცაა ბრუნვა, გამოშვებული პროდუქცია, დამატებული ღირებულება და მათ ზეგავლენას შემდეგ მახასიათებლებზე: სათამაშო ინდუსტრიის მიერ დასაქმებულთა რაოდენობა, განხორციელებული ინვესტიციები, შესყიდული საქონელ-მომსახურების ღირებულება, სხვადასხვა დონის ბიუჯეტში გადახდილი გადასახადები და მოსაკრებლები და სხვა.

იმისათვის, რომ განვსაზღვროთ, თუ რა გავლენას ახდენს სათამაშო ბიზნესი ძირითად ეკონომიკურ დეტერმინანტებზე, მნიშვნელოვანია სათამაშო ბიზნეს სექტორში წარმოდგენილი ძირითადი მაჩვენებლები დავაჯგუფოთ ორ მიმართულებად: 1. „ღირებულებითი“ ეკონომიკური მაჩვენებლები, რომლებიც ასახავს სათამაშო ბიზნესის ეკონომიკურ აქტივობას და მის მიერ შექმნილ ღირებულებას; 2. „შედეგობრივი“ ეკონომიკური მაჩვენებლები, რომლებიც ახასიათებს ღირებულებითი მაჩვენებელების ზეგავლენას სოციალურ-ეკონომიკურ პარამეტრებსა და შესაბამის შედეგებზე.

აქვე ხაზი გავუსვათ იმას, რომ აზარტული თამაშებით დაკავებული კომპანიებისათვის საქსტატის მიერ განსაზღვრული მეთოდოლოგიის მიხედვით [19], სათამაშო ინდუსტრიის ეკონომიკური აქტივობის საერთო დონის მაჩვენებელს წარმოადგენს ბრუნვა, რომელიც განისაზღვრება, როგორც აზარტულ თამაშებზე დადებული ფსონების ჯამი, რომელიც ზომავს მომხმარებელთა ანუ მოთამაშეთა აქტივობას აზარტულ თამაშებზე. ბრუნვასთან ერთად, მეორე მთავარი ეკონომიკურ-სტატისტიკური მაჩვენებელი, რომელიც ზომავს აზარტული თამაშების საქმიანობის მასშტაბს, არის პროდუქციის გამოშვება, რომელიც იანგარიშება, როგორც სხვაობა ბრუნვასა და საპრიზო განაცემებს შორის; თავის მხრივ კი საპრიზო განაცემი ასახავს სათამაშო ბიზნეს ოპერატორების მიერ მომხმარებლებისათვის მოგების სახით გაცემული თანხების მოცულობას (შევნიშნოთ, რომ პროდუქციის გამოშვებას სათამაშო ბიზნესის სტატისტიკური აღრიცხვის საერთაშორისო პრაქტიკაში შეესაბამება ე.წ. ერთობლივი სათამაშო შემოსავლები /GGR/). ბრუნვასა და გამოშვებულ პროდუქციას „ავსებს“ დამატებული ღირებულების მაჩვენებელი, რომელიც წარმოადგენს შექმნილ ღირებულებას საბაზრო ფასებში, რომელიც შეფასებულია საქმიანობის სხვადასხვა ფაქტორული ხარჯის ღირებულების მიხედვით.

ცხრილი 4

აზარტული თამაშების ბიზნეს სექტორის მაჩვენებლები

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

ბრუნვა (მლნ. ლარი) |

112.7 |

366.3 |

996.0 |

1213.5 |

2032.8 |

3890.8 |

5387.1 |

6050.1 |

13806.8 |

25860.0 |

|

პროდუქციის გამოშვება (მლნ. ლარი) |

- |

- |

- |

- |

698.4 |

743.1 |

1052.5 |

1012.7 |

1207.0 |

1593.3 |

|

დამატებული ღირებულება (მლნ. ლარი) |

64.9 |

296.8 |

509.3 |

813.9 |

621.4 |

514.2 |

688.7 |

573.1 |

750.6 |

901.6 |

|

შრომითი დანახარჯები (მლნ. ლარი) |

15.1 |

28.8 |

42.4 |

64.1 |

76.7 |

110.4 |

131.0 |

161.8 |

226.0 |

275.2 |

|

დასაქმებულთა რაოდენობა (კაცი) |

1956 |

3861 |

4547 |

5244 |

6074 |

6845 |

7438 |

9114 |

10288 |

10816 |

|

საშ. შრომის ანაზღაურება (ლარი) |

647.3 |

624.7 |

782.3 |

1021.7 |

1050.5 |

1342.0 |

1467.7 |

1507.6 |

1799.3 |

2065.8 |

|

საქონლისა და მომს. ყიდვები (მლნ. ლარი) |

36.0 |

47.1 |

265.6 |

90.1 |

58.6 |

184.7 |

339.8 |

420.1 |

405.7 |

615.2 |

|

ინვესტიციები ფიქსირებულ აქტივებში |

5.8 |

5.1 |

70.4 |

11.0 |

11.8 |

33.0 |

32.2 |

66.9 |

71.6 |

26.3 |

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური (საქსტატი).

გაანგარიშებების რელევანტობის და შედარებადობის თვალსაზრისით, ამთავითვე აღვნიშნოთ, რომ 2018 წლიდან ქვეყნის სათამაშო ბიზნეს სექტორის სტატისტიკური მაჩვენებელების გაანგარიშების მეთოდოლოგიაში შევიდა ცვლილება, რაც შეეხო ბრუნვის მაჩვენებელს. კერძოდ, თუ მანამდე ბრუნვის მოცულობაში აისახებოდა მხოლოდ მოთამაშეთა მიერ ჩარიცხული თანხის ოდენობა, შესაბამისი პერიოდიდან ბრუნვის მაჩვენებელი აღნიშნულ თანხასთან ერთად მოიცავს, ასევე, მოთამაშეთა მიერ ყოველ ჯერზე დადებული ფსონების ჯამს, ამიტომ 2018 წლის შემდეგ არსებული ბრუნვის მონაცემები ვერ იქნება შედარებადი წინა პერიოდების ბრუნვის მაჩვენებლებთან. მაგალითისათვის, 2018 წელს სათამაშო ბიზნესის ბრუნვის მაჩვენებელმა შეადგინა 13 806.8 მლნ ლარი, 2019 წელს კი – 25 860.0 მლნ ლარი (იხ. ცხრილი 4). როგორც ვხედავთ, მიუხედავად ამისა, აღრიცხვის „ახალ“ პერიოდებში თითქმის 2-ჯერ არის გაზრდილი სათამაშო ბიზნესის ბრუნვა, ხოლო ბიზნეს სექტორის საერთო ბრუნვის მაჩვენებელთან მიმართებით სათამაშო ბიზნესის ბრუნვა შეადგენს შესაბამისად 15.9%-ს და 23.7%-ს, ანუ ბიზნეს სექტორის საერთო მაჩვენებლის თითქმის 1/4-ს, რაც საკმაოდ მაღალი მაჩვენებელია და შეიძლება აიხსნას გაანგარიშების მეთოდოლოგიური თავისებურებით. ამიტომ, დავუბრუნდეთ ბრუნვის მაჩვენებლის ანალიზს 2018 წლამდე პერიოდისათვის. კერძოდ, თუ საანალიზოდ ავიღებთ შედარებით ხანგრძლივ პერიოდს, 2010 წლიდან 2018 წლამდე, სათამაშო ბიზნესის ბრუნვის მაჩვენებელი გაზრდილია 54-ჯერ, რაც ბიზნეს სექტორის აღნიშნული სეგმენტის უკიდურესად მაღალ საქმიან აქტივობას უსვამს ხაზს. თუკი ჰორიზონტალური ანალიზის პარალელურად გავაკეთებთ ვერტიკალურ ანალიზს, მაგალითად, – 2017 წელს (გაანგარიშების რელევანტობის ერთ-ერთ ბოლო პერიოდს), აზარტული თამაშების ბრუნვის მაჩვენებლის ხვედრითი წონა ბიზნეს სექტორის ანალოგიურ მაჩვენებელთან მიმართებით შეადგენდა 8.4%-ს, რაც საკმაოდ მაღალი მაჩვენებელია, – შედარებისათვის, აღემატება იმავე პერიოდში ტრანსპორტის, ჯანდაცვისა და განათლების ქვესექტორებში გაწეული მომსახურებების ბრუნვათა ჯამურ მოცულობას. თუკი ანალიზს ვაწარმოებთ პროდუქციის გამოშვების და დამატებული ღირებულების მაჩვენებლების მიხედვით, ვნახავთ, რომ იმავე პერიოდში სათამაშო ბიზნესის მიერ შექმნილი დამატებული ღირებულება გაიზარდა 14-ჯერ. შევნიშნოთ, რომ პროდუქციის გამოშვების მაჩვენებლის ანალოგიური პერიოდის დიაპაზონის გაანაგარიშება შეუძლებელია, რადგან 2014 წლამდე არსებულ პერიოდებზე საქსტატის შესაბამისი მონაცემები არ არის ხელმისაწვდომი. ამასთან, გამომდინარე იქიდან, რომ სათამაშო ბიზნესის საერთაშორისო პრაქტიკაში სათამაშო ბიზნესის მიერ შექმნილი ღირებულების ერთ-ერთ ძირითად საზომად და ინდიკატორად გამოიყენება ერთობლივი სათამაშო შემოსავლების ხვედრითი წონა მთლიან შიდა პროდუქტთან მიმართებით და იმის გათვალისწინებით, რომ ერთობლივ სათამაშო შემოსავლებს საქსტატის მეთოდოლოგიით, როგორც ზემოთ აღვნიშნეთ, შეესაბამება სწორედ პროდუქციის გამოშვების მაჩვენებელი, თუკი გავიანგარიშებთ სათამაშო ბიზნესის პროდუქციის გამოშვების ქვეყნის მთლიან შიდა პროდუქტთან ფარდობის სიდიდეს, 2019 წელს მან შეადგინა 3.3%. შედარებისათვის, – ანალოგიური მაჩვენებელი, სათანადო სამეცნიერო კვლევებზე დაყრდნობით [5]ევროკავშირის ქვეყნებში შეადგენს საშუალოდ 0.68%-ს. აქედან გამომდინარე, გამოდის, რომ საქართველოში მოქმედი სათამაშო ინდუსტრია დაახლოებით ხუთჯერ უფრო მეტ მოგებას აგენერირებს მთლიან შიდა პროდუქტთან მიმართებით, ვიდრე ევროკავშირის ქვეყნები საშუალოდ (სათამაშო ბიზნესის „ქართული მოდელის“ პარადოქსი), რაც, გარკვეულწილად, ქვეყანაში სათამაშო ბიზნესის დაბალი საგადასახადო ტვირთით და რეგულირების თავისებურებებით შეიძლება აიხსნას. ბუნებრივად ჩნდება კითხვა: სათამაშო ბიზნესის ასეთი მაღალი ღირებულებითი მაჩვენებლები რა „საპირწონე“ სარგებელს იძლევა სოციალური, ფისკალური, საინვესტიციო, მულტიპლიკაციური თუ სხვა მიმართულებებით? კერძოდ:

საანალიზო პერიოდში ჩვენ მიერ გაანგარიშებულმა სათამაშო ბიზნესში დასაქმებულთა რაოდენობის მაჩვენებელმა შეადგინა საშუალოდ ბიზნეს სექტორში დასაქმებულთა რაოდენობის 1.2%, ხოლო საერთო დასაქმების – მხოლოდ 0.6%. მაგალითად, 2020 წელს სათამაშო ბიზნესში დასაქმებულთა რიცხვმა შეადგინა 9 864 კაცი. აქვე ობიექტურობისათვის უნდა აღინიშნოს, რომ აზარტული თამაშებით დაკავებულ ბიზნეს ოპერატორებში დასაქმებულ პირთა საშუალო თვიური შრომის ანაზღაურება აღემატება ბიზნეს სექტორის სხვა რამდენიმე ქვესექტორის ანალოგიურ მაჩვენებელს.

ბიზნეს სექტორის მაჩვენებელთა შორის საინვესტიციო აქტივობის გამზომ მაჩვენებლად მიიჩნევა ფიქსირებულ აქტივებში განხორციელებული ინვესტიციების მაჩვენებელი. საქსტატის შესაბამის მონაცემებზე დაყრდნობით, ჩვენ მიერ გაანგარიშებულმა ანალოგიურმა მაჩვენებელმა სანალიზო პერიოდში შეადგინა საშუალოდ მთლიანი ბიზნეს სექტორის ფიქსირებულ აქტივებში „ჩადებული“ ინვესტიციების საერთო მოცულობის 0.8%, რაც, ასევე, მნიშვნელოვნად დაბალი მაჩვენებელია. რაც შეეხება დეკადურ პერიოდში ინვესტიციების მაჩვენებლებზე დაკვირვებას, ის ხასიათდება „ზიგზაგისებრი“ დინამიკით, რაც ზოგადად დამახასიათებელია საინვესტიციო პარამეტრებისათვის. თუმცა აქვე გავუსვათ ხაზი იმ გარემოებასაც, რომ ზოგადად სათამაშო ინდუსტრია მიიჩნევა ერთ-ერთ ყველაზე დაბალი კაპიტალტევადობის მქონე ინდუსტრიად ბიზნეს სექტორში [7, p. 115].

გარდა ზემოთ განხილული მაჩვენებლებისა, ბიზნეს სექტორის შეფასების მნიშვნელოვან სტატისტიკურ „ცვლადს“ წარმოადგენს, აგრეთვე, ე.წ. საქონლისა და მომსახურების ყიდვები, რაც გვიჩვენებს საანგარიშო პერიოდის განმავლობაში კონკრეტული სექტორის, ქვესექტორის თუ ეკონომიკური სუბიექტის მიერ განხორციელებული ყველა სახის საქონლისა და მომსახურების ყიდვების ჯამურ ღირებულებას, მიუხედავად იმისა, ეს საქონელ-მომსახურება განკუთვნილია თუ არა გადაყიდვისათვის. სათამაშო ბიზნესისათვის გაანგარიშებულმა აღნიშნულმა მაჩვენებელმა საანალიზო პერიოდში შეადგინა საშუალოდ მთლიანი ბიზნეს სექტორის ანალოგიური მაჩვენებლის მხოლოდ 0.1%, რაც ირიბად მიუთითებს სათამაშო ბიზნესის სუსტ ეკონომიკურ კავშირზე მიწოდების საერთო „ჯაჭვში“.

ზოგადად მიიჩნევა, რომ სათამაშო ბიზნესი გარკვეულ წამახალისებელ ზეგავლენას ახდენს ქვეყანაში ტურიზმის განვითარებაზე, რაც მართებული თეზაა მხოლოდ მისი სწორი და კომპლექსურად გააზრებული ორგანიზების პირობებში, რადგან უცხოეთში ჩატარებული შესაბამისი ემპირიული კვლევებით დადასტურებულია, რომ აზარტული თამაშების მიზნით შემოსული ტურისტი თავის დროს და თანხას ძირითადად მიმართავს აზარტულ თამაშებზე და მისი გარესათამაშო ტურისტული აქტივობები მიზერულია, ხოლო, მეორე მხრივ, სათამაშო ბიზნესს ახასიათებს სხვა სექტორებთან შედარებით გაცილებით დაბალი მულტიპლიკატორი [1, pp. 215-216].

დასკვნა

ამდენად, როგორც ზემოთ განხილული ეკონომიკური მაჩვენებლების ანალიზი გვიჩვენებს, საქართველოში სათამაშო ბიზნესი, მართალია, ბიზნეს სექტორის ერთ-ერთი მზარდი სეგმენტია, მაგრამ ამავე დროს როგორც ცალკეულ მაჩვენებლებზე ზეგავლენის ანალიზი ცხადყოფს, მისი როლი და ეკონომიკური „ბენეფიტები“, ხშირ შემთხვევაში, უტრირებულადაა შეფასებული, თუმცა არც მათი ხელაღებით უგულებელყოფა იქნებოდა მართებული გამოსავალი. აქედან გამომდინარე, რაკი აზარტული თამაშები საზოგადობრივად დელიკატური საკითხია, აუცილებელია, სახელმწიფოს გააჩნდეს მკაფიო პოლიტიკა და, შესაბამისად, გამართული რეგულაციური მიდგომები მოცემული სეგმენტის მიმართ, რაც ნათელს გახდის სახელმწიფოს გრძელვადიან სტაბილურ ხედვას სათამაშო ინდუსტრიასთან მიმართებით, სახელმწიფოსა და საზოგადოების საუკეთესო ინტერესების (მ.შ. ქვეყნის სოციალური კაპიტალის) მაქსიმალური დაცვისა და გათვალისწინების აუცილებლობით.

გამოყენებული ლიტერატურა

შრომები:

- Clark L., 2016. The Eccentric World of Casino Gambling. Florida, “Clark Economics“.

- Egerer M., Marionneneau V., Nikkinen J., Palgrave M. (Ed.). 2018. Gambling Policies in European Welfare States: Current Challenges and Future Prospects.

- Eurostat., 2008. Metodologies and Working Papers. NACE Rev2. Statistical Classification of Economic Activities in the European Community. European Commission.

- Gambling in Czech Republic, its Correlates and Consequences., 2013. Retrieved from https://www.drogyinfo.cz/data/obj_files/ 1619/706/GAMBLING%20REPORT _2013EN_fin_web_fin.pdf.

- Gambling Regulation in Slovenia: From Adopting to Socialist Morality up to European Union Free Trade Environment., 2013. Gambling Law Review and Economics, Vol. 17, No 1, pp. 8-19.

- Meyer G., Hayer T., Griffiths M. (Ed.). 2009. Problem Gambling in Europe (Challenges, Prevention, and Interventions). New York, “Springer“.

- Rubner A., 1966. The Economics of Gambling. London, “Macmillan“.

კანონები:

- საქართველოს კანონი „ლატარიების, აზარტული და მომგებიანი თამაშობების მოწყობის შესახებ“.

- საქართველოს კანონი „ლიცენზიებისა და ნებართვების შესახებ“.

- საქართველოს კანონი „სათამაშო ბიზნესის მოსაკრებლის შესახებ“.

- საქართველოს კანონი „სალიცენზიო და სანებართვო მოსაკრებლების შესახებ“.

- საქართველოს კანონი „ფულის გათეთრებისა და ტერორიზმის დაფინანსების აღკვეთის ხელშეწყობის შესახებ“.

ვებ-გვერდები:

- www. iagr.org – The International Association of Gaming Regulators.

- www.rs.ge – საქართველოს ფინანსთა სამინისტრო (შემოსავლების სამსახური).

- www.treasury.ge – საქართველოს ფინანსთა სამინისტრო (სახელმწიფო ხაზინა).

- www.fms.gov.ge – საქართველოს ფინანსური მონიტორინგის სამსახური.

- www.matsne.gov.ge/ – საქართველოს საკანონმდებლო მაცნე.

- www.adjara.gov.ge/branches/default.aspx?gid=5 – აჭარის ავტონომიური რესპუბლიკის ფინანსთა და ეკონომიკის სამინისტრო.

- https://www.geostat.ge/media/27550/ Gambling_Note-for-web-page.pdf. –

საქართველოს სტატისტიკის ეროვნული სამსახური. აზარტული თამაშების საქმიანობებით დაკავებული საწარმოების სტატისტიკის მეთოდოლოგიური თავისებურებანი.

[1] უფრო მეტი კონკრეტიზაციისათვის: – 2021 წლის 1 ივლისის მდგომარეობით, სათამაშო ბიზნესის ონლაინ კომპანიები (სისტემურ-ელექტრონული ფორმით მოწყობილი აზარტული თამაშების ორგანიზატორები) ფლობდნენ ქვეყნის მასშტაბით სულ 12 ასეთ ონლაინ სათამაშო აქტივობას შემდეგ რეალურ ობიექტებზე „მიბმით“: 1 სამორინე, 5 სათამაშო აპარატის სალონი და 6 ტოტალიზატორი. რაც შეეხება სანებართვო მოსაკრებლების გადახდისაგან ამა თუ იმ ფორმით გათავისუფლებულ მუნიციპალიტეტებს, სადაც განხორციელდა ასეთი სანებართვო „ბმა“, მათ მიეკუთვნებოდნენ: წყალტუბო (სამორინე); ბათუმი, სამტრედია, ჭიათურა, ყაზბეგი, მარნეული (სათამაშო აპარატების სალონი); ხელვაჩაური, საჩხერე, ჭიათურა, ყაზბეგი, თელავი, ბორჯომი (ტოტალიზატორი).